在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-05-24 点击次数:2843

@所有人,5月份,有一条重磅信息需要注意,点击立即查看:

定了!公积金不会取消!国家正式明确!缴纳比例将由5%下调至3%?

为什么华为有如此强硬的底气?kavin老师认为一方面是国家政策的支持,另一方面则是华为本身的强大。

国家宣布:

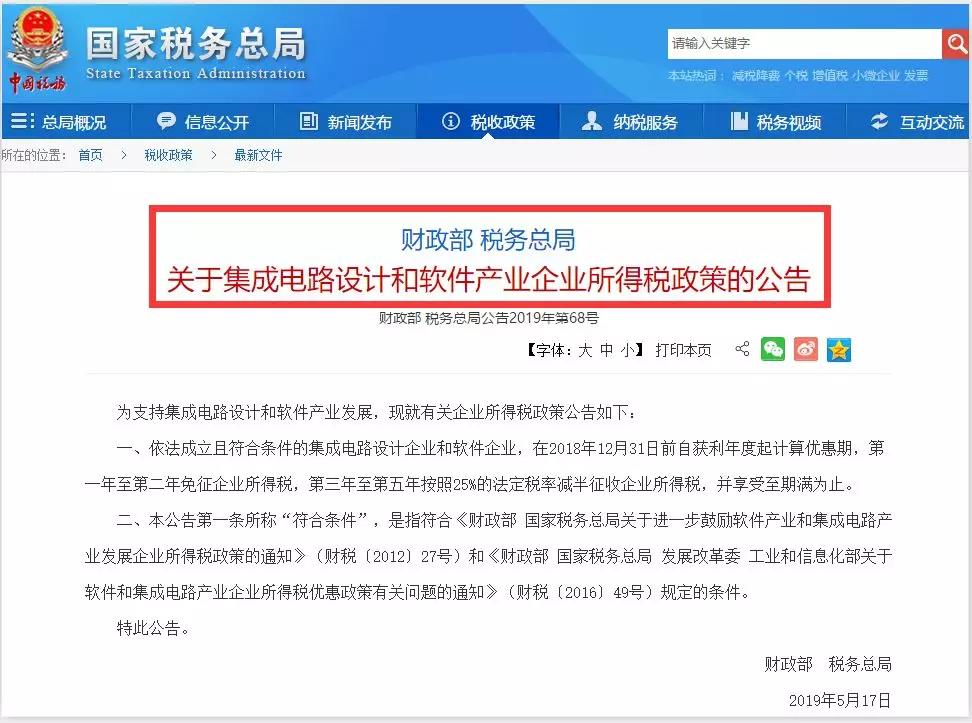

华为免征企业所得税!

一、重磅政策:华为、中兴等公司免征企业所得税

重大利好!国家出手!为支持集成电路设计和软件产业发展,财政部、税务总局发文,就有关企业所得税政策公告如下:

一、依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

二、本公告第一条所称“符合条件”,是指符合《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)规定的条件。

也就是说,对于华为、中兴等开展芯片研发的科技企业而言,可以享受到企业免征所得税的优惠政策。

国家大力扶持加油打气!越来越看好中国自产芯片和软件了!一定能造出强大的“中国芯”,让世界刮目相看!

二、政策文件详细解读,哪些企业符合条件?

公告称,“符合条件”,是指符合《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)规定的条件。

集成电路设计企业是指以集成电路设计为主营业务并同时符合下列条件的企业:

(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%。

(四)汇算清缴年度集成电路设计销售(营业)收入占企业收入总额的比例不低于60%,其中集成电路自主设计销售(营业)收入占企业收入总额的比例不低于50%;

(五)主营业务拥有自主知识产权;

(六)具有与集成电路设计相适应的软硬件设施等开发环境(如EDA工具、服务器或工作站等);

(七)汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

软件企业是指以软件产品开发销售(营业)为主营业务并同时符合下列条件的企业:

(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(四)汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%);

(五)主营业务拥有自主知识产权;

(六)具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等);

(七)汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

给华为减税,早就开始了

一、扶持国产企业,政策从2018年就开始了

2018年,财政部、国家税务总局和科技部联合,正式在财政部网站上发布研发费用抵扣新政,提高企业研发费用税前扣除比例即从原有的50%提高到75%,同时,将抵扣范围从原有的科技型企业扩大到所有企业。利润增幅最大的企业主要集中于机械、计算机、电子元器件等行业。

企业研发费用税前扣除比例即从原有的50%提高到75%,同时,将抵扣范围从原有的科技型企业扩大到所有企业。

实际上,在一些行业中尤其是IC行业,深受研发费用之苦,每年研发费用甚至吃掉一半以上营业收入,而此次提高企业研发费用税前扣除比例,无疑将释放减税降负的红利。

以研发费用超过净利润的华为公司为例,在执行2018年研发费用抵扣新政后,每年最高可减税或超过30亿元。

二、出台的减税措施,聚焦科技创新,着力加大了对企业研发投入的支持力度

研发费用抵扣新政将利好研发投入较高的行业,其中,国防军工、通信、计算机、机械和建筑五个行业受益幅度最大,对应的盈利增厚比例分别为6.07%、5.26%、4.1%、3.89%和3.35%,而研发支出投入本来就非常低的银行和房地产板块,受益幅度最小,盈利增厚比例不足1%。

与此同时,利润增厚幅度最大的前50只个股,主要集中于机械(13只)、计算机(5只)、电子元器件(5只)等行业。

2018年9月20日财政部、税务总局与科技部联合发文(财税〔2018〕99号),阶段性的将研发费用加计扣除比例提升至75%。

实际上,研发费用税前加计扣除由来已久,2015年、2017年将有发布相关政策指引,政策的核心均是为企业减税降负,推动企业进一步进行研发创新。

2018年研发费用抵扣新政相比于2015年的政策,核心变化包括:研发费用计入当期损益的部分,在按规定据实扣除的基础上,税前加计扣除比例从50%提高到75%,提高25个百分点;研发费用形成无形资产的部分,无形资产成本税前摊销从150%提高到175%,提高25个百分点。

其次,2018年研发费用抵扣新政与2017年的政策相比,将研发费用抵扣新政的企业范围从科技型中小企业扩大到所有企业。

总而言之,抵扣的比例提高了,适用的企业范围从科技型企业扩大到包括房地产等在内的所有企业了。

由此不难看出,国家正通过各种减免税政策,让华为等企业拥有更多经费投入到生产研发中去。所以政策利用得好,可以给企业节约不少经费,能给企业省钱的会计,哪个老板会不喜欢?为此,kavin老师给大家整理了包括增值税、企业所得税、个税在内的近300种节税方法!

1、176种增值税合理节税方式

2、94种企业所得税合理节税方式

3、73种个税合理节税方式

给企业节税,为什么是华为?

网上流传有一句话:如果中国没有了阿里巴巴,腾讯和京东在电子商务上分分钟取而代之。如果中国没有了华为,没有任何一家公司能替代!

1、论体量

华为大楼

华为的体量相当于中国互联网最挣钱的BAT的总和!

BAT员工:阿里10.2万,百度3.7万,腾讯大约5.4万。员工总数19.3万,华为全球员工总数为18.8万!

2、论研发:

我们都知道台湾的企业很注重研发,那么我们先来看看台湾的牛逼科技企业前五名投入研发经费有多少?

台积电研发费568亿台币,富士康研发费489亿台币,联发科研发费433亿台币,台联电研发费137亿台币,纬创研发费134亿台币。

而2019年,华为研发经费1015亿,2020年,华为研发经费预计1200亿!

它远远超过台湾的台积电+鸿海+联发科+联电+纬创的总和!

华为为什么牛?kavin老师觉得这背后肯定离不开华为牛X的财务体系。

身为华为财经体系的人员一定要在掌握自身专业知识的基础之上懂业务,主动从后台走向前台;时刻思考自己的岗位核心价值到底在哪里。

那么,在华为财经工作的都是哪些人?

据华为CFO孟晚舟(任正非之女)在华为内部致辞里透露的情况,我们大概能够看出华为财务团队工作、人员配置的一些细节:

1、华为财经团队来自牛津、剑桥、哈佛、耶鲁等著名大学的优秀学生有数百名;

2、光合同全球就有1500名项目财务跟进;

3、年平均约120万单的员工费用报销,员工在自助报销的同时,机器根据既定规则直接生成会计凭证;

4、98个国家和746个账户实现互联互通,支付指令可以在2分钟内传递至全球任一开户银行,付款准确率水平高于银行100倍以上;

5、在全球实施的RFID物联资产管理方案,目前已经覆盖52个国家、2382个场地、14万件固定资产。RFID标签贴在需要管理的固定资产上,每5分钟自动上报一次位置信息,每天更新一次固定资产的使用负荷(或者闲置)情况;

6、经营性现金流已实现12个月定长的滚动预测。从历史数据的拟合度看,在170个国家实现销售,收入规模约800亿美元,年度现金结算量约4000亿美元,最小偏差仅800万美元;

从中,我们可以得出几个结论:

一是,团队成员学历较高,拥有比较高的素质

二是,财务操作体系比较完善,并且自动化程度较高;

三是,每个财务成员的工作压力较大,工作强度较大;

四是,拥有细致的核查体系,误差率小。

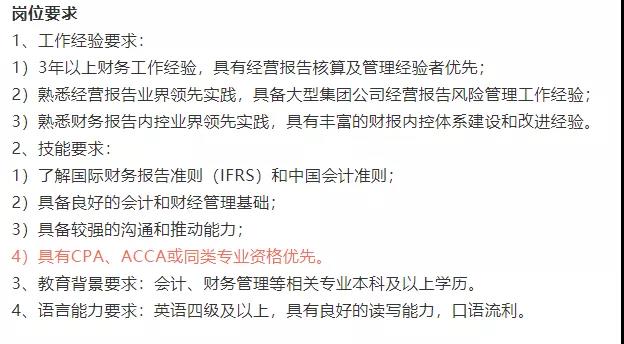

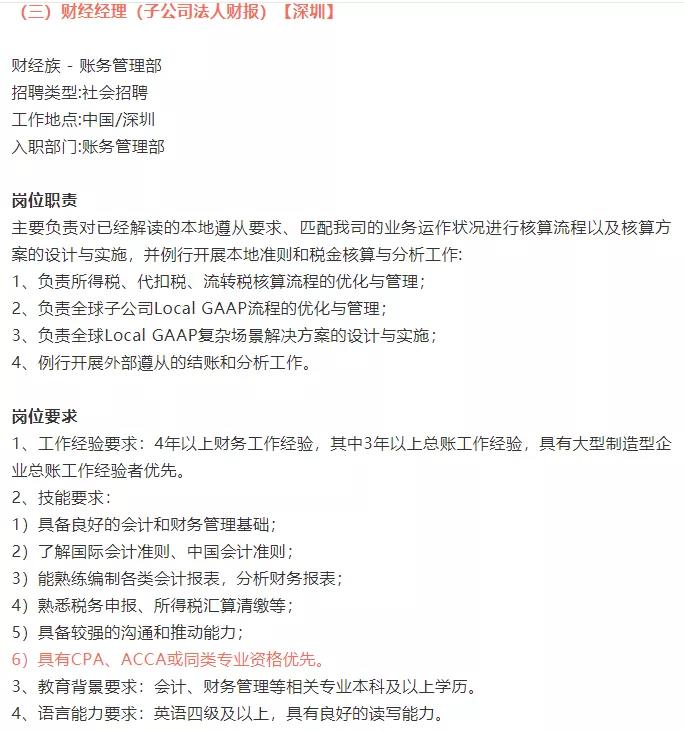

在招聘网站中也能看出其高要求:拥有CPA和ACCA证书的有优先录用的资格。

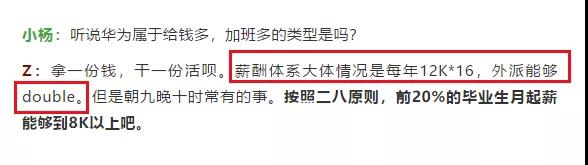

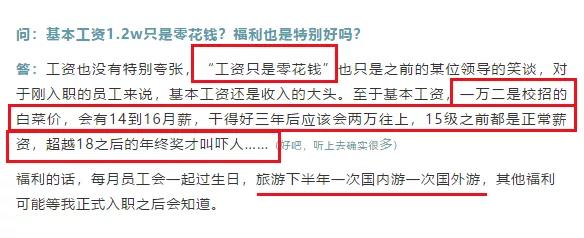

不过,他们的待遇也对得起这样的高标准,根据kavin老师从已经拿到offer的求职者的口中得知,华为财经对应届生的起薪是12000元,并且发16薪,还有各种员工福利!

待遇是其中一个好处,更大的好处是与这样优秀的团队一起工作,其收获也是无限的。相对而言,华为内部的基础数据的质量是比较好的,亿财务分析为例,不会涉及到分析人员需要手动重新调整数据的情况。在这样的平台里,你会得到非常规范的训练,格局和技能都会得到非常大的提升。

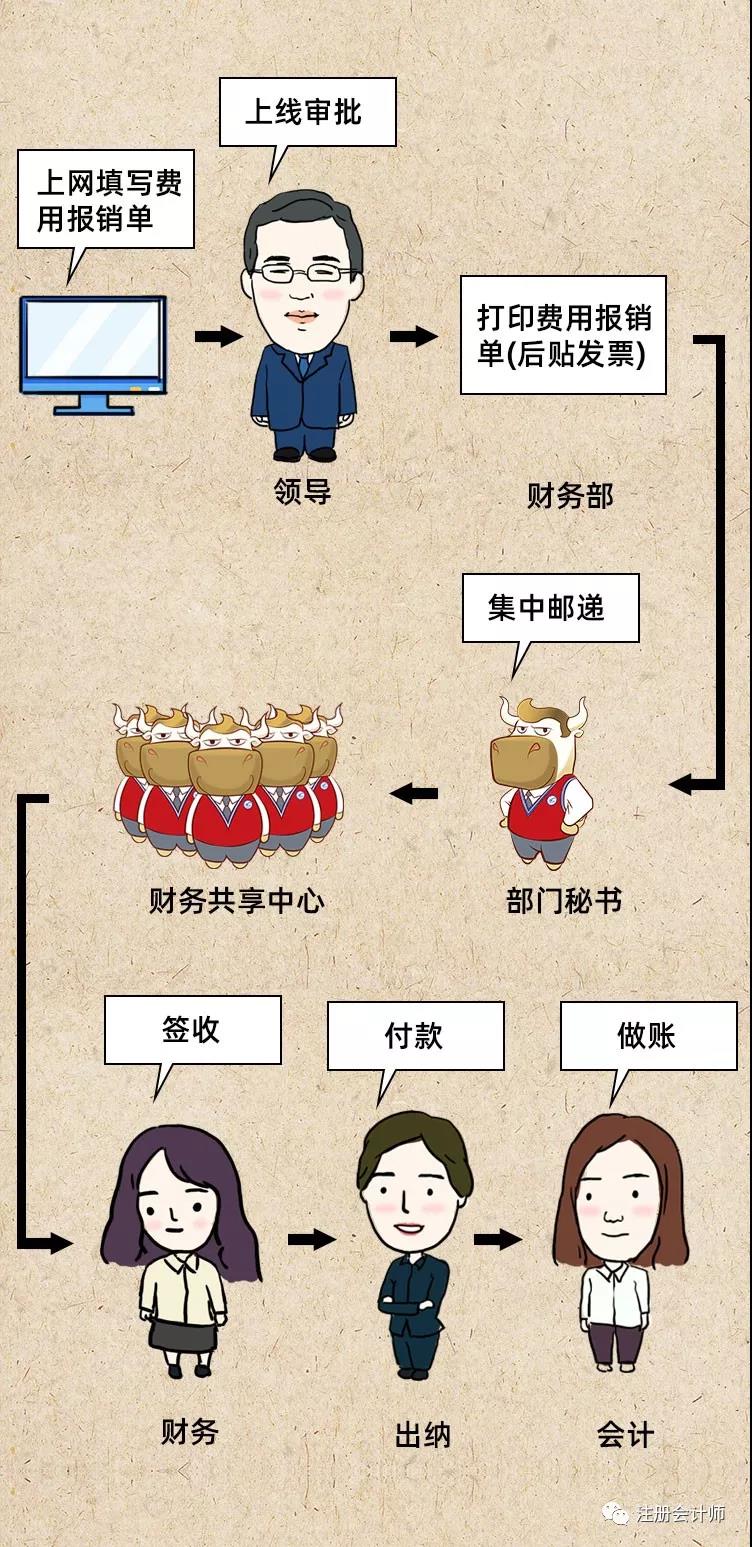

我们以费用报销为例,在华为员工报销费用,可能既见不着会计人员,也见不着出纳。华为实现了费用报销IT流程化处理。

以员工报销差旅费为例,下图为华为费用报销的全部流程:

华为费用报销流程↓↓↓

首先上网填报费用报销信息,信息流转到主管处;主管需确认差旅事项的真实性及费用的合理性;主管确认后,再由上级权签人审批。

同时,报销人员需将费用报销单打印出来,附上相应发票,提交给部门秘书。

华为每个部门都配备有秘书,秘书会集中将部门的费用报销单快递至财务共享中心。

财务共享中心签收后,出纳会集中打款,这时,整个报销流程结束,剩下的就是会计做账了。

在员工费用的过程中,华为财务对几个环节进行了优化。

如果对比一般公司的报销流程,你能明显感受到华为报销制度的优越性。

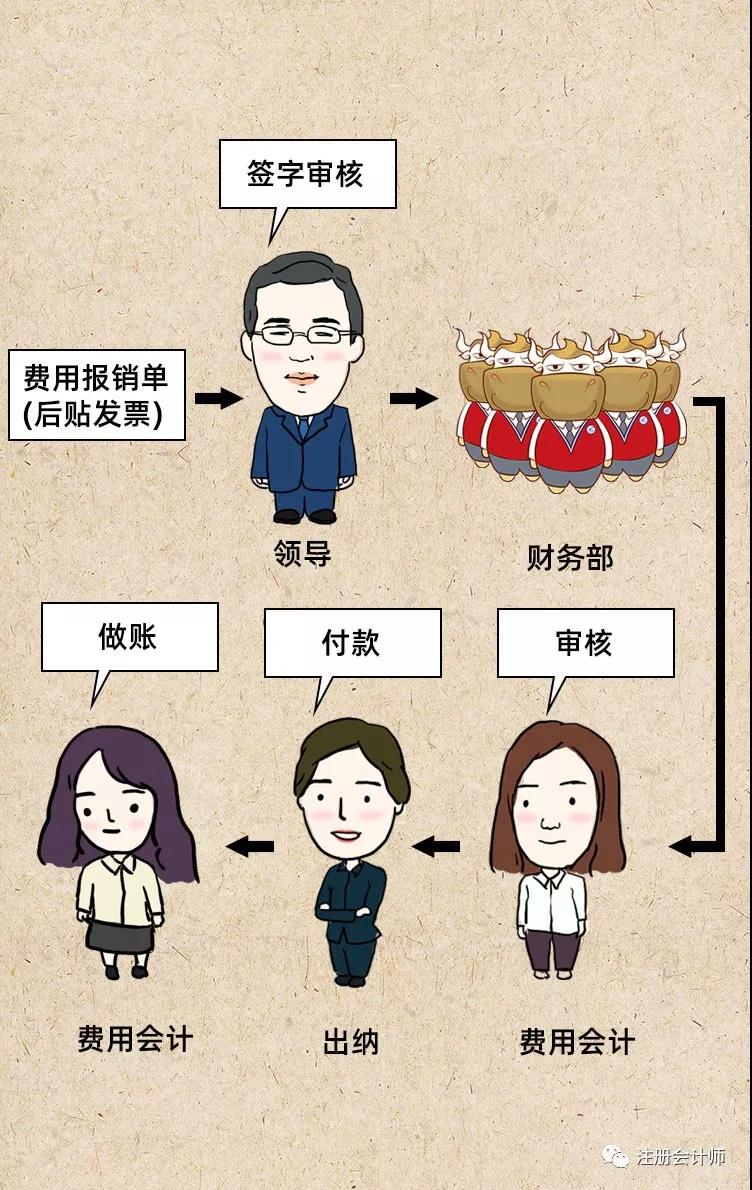

一般企业费用报销的流程↓↓↓

对比下来,一般企业的报销流程可能会导致审核流程过长,效率低下,并且增加财务部门工作的负担。这对整个公司工作的运转都是不利的。

在费用报销时,首先由主管领导对下属报销的真实性把关,其次,限定领导电子审批的时间,最后还会限定员工费用报销的时间。而在内审监督中也是非常严格的,对任正非本人也不会客气。

从这一个小小的报销环节中,我们可以看出华为财务体系的完善,财务、财经和内审相互配合。由此,我们以小见大,可以看出来在华为财经这样一个规范而国际化的平台里,你能学到的可能会更多。

如果你只是把自己定位于企业里面普通的管钱管账的角色,那么你就很容易看到自己的职业天花板,只有到业务中去,有着CFO和CEO的职业目标,你才能发现自己真正的专业价值。

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)