在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-08-16 点击次数:2366

1

费用报销能不能只附一张发票?费用报销能不能只用一张发票?有人就说了,怎么不能,我们一直就是这么干的!这么说的话,大家也无话可说,不过我刚刚看到一个案例,建议大家都看一看。

企业所得税核实情况:

税前列支不符合税收规定的费用未按规定进行纳税调整。2016年:

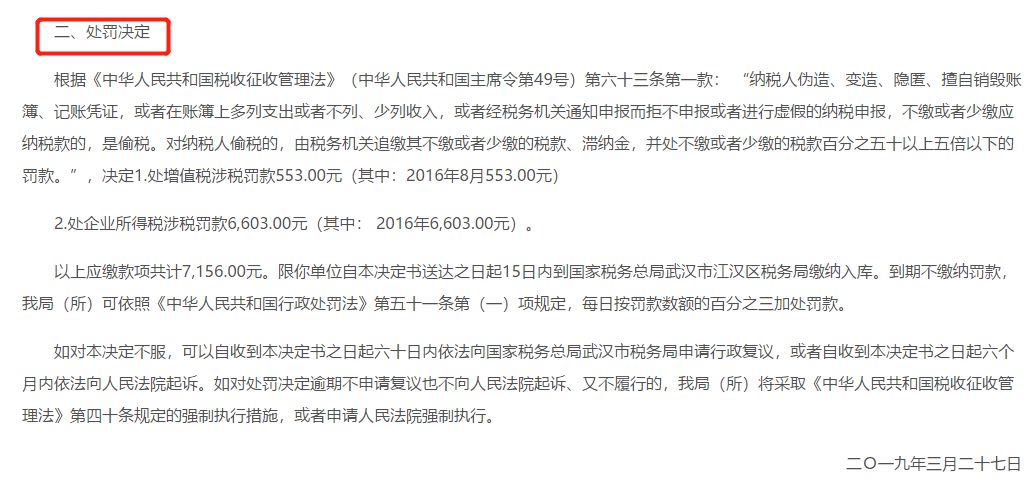

经查明,你单位在2016年3月17日记31号凭证中列支会务费140,000.00元,并签订《会务费协议》,《会务费协议》中甲方为该企业,乙方为某酒店有限公司,但《会务费协议》中第四条注明:“...由乙方一次性将款项支付给甲方...”,第五条注明:“...甲方只提供会务服务。”,财务负责人已确认该笔费用为虚假的协议,税收违法证据已经复印并经财务负责人签字确认,因此认定该《会务费协议》为虚假的协议,该笔费用不符合税法真实性的规定,根据《中华人民共和国企业所得税法》第八条和《中华人民共和国企业所得税法实施条例》第二十七条的规定,本次检查调增应纳税所得额158,401.89(18,401.89+140,000.00)元。

2

费用报销不能只附一张发票!3

费用报销几个要点 1、票据与实际业务吻合2、附件能有力支撑费用发生的真实性

4、涉及专票报销尽可能价税分离填写

4

费用报销重点知识1、费用报销单或差费报销单上签字不齐全,如部门负责人没有签字或财务负责人没有签字。

要求:费用报销单或差费报销单上报销人、财务负责人、部门负责人均要签字,分公司当地没有财务的,兼职财务人员在财务负责人处签字,部门负责人为分公司经理。要求:

小写金额与人民币符号不得有空格,不得连笔,正确写法¥100.00;错误写法:¥ 100;要求:

大写金额无数字部分用零或ⓧ补齐;要求:

报销单不得涂改,如有错误,需要重新填写;要求:

金额填写规范,无书写错误;

要求:

小写金额与大写金额保持一致;要求:

项目要填写完整,报销部门、报销时间、报销项目、附件张数要填写完整。要求:

发票上要盖有销售方发票专用章,并且与销售方名称一致,否则不得报销;要求:

票据先分类,再按时间排序,依次粘贴到粘贴单上;小张的票据需要均匀的粘贴,不能厚薄不均,确保单据平整;要求:

票据上的金额、日期等重要信息不得被胶水粘贴住,要保证票据信息可见可查。

“ 宁夏账管家财务有限公司”

在这里能帮你解答各类财务问题哦!

宁夏账管家财务有限公司是经财政部门批准的正规代理记账机构!多年来,宁夏账管家财务有限公司坚持“专业、专注”的宗旨,逐渐成为业界翘楚。累计为社会输送培养了数千名会计人才、为上百家企业提供财税服务。现打造为集会计培训、财税学院、学历提升、教资培训、代理记账纳税筹综合性的服务机构。拥有良好的业界口碑、专业化的团队、400㎡的培训场所,涵盖多个行业的企业账务指导,只为提供更好的服务给大家。

宁夏账管家财务有限公司5大优势:

1、10年的老品牌值得信赖;

2、设施完善且合法、省钱、安全、稳定;

3、服务不同企业,积累了各行各业的典型案例,经验更丰富;

4、拥有一支良好的财税服务团队;

5、分工明确,工作流程化。

当然我们的服务离不开您的支持。在接下来的日子里我们希望您能在以下方面给予我们支持:

1、原始票据的收集整理好并请相关人员做好交接清单以便工作更好开展。

2、对于每次申报的款项必须及时到账以便划缴完成。

3、能根据会计的核算的需要提供足够的成本费用票据。

4、一般纳税人企业还需准时提供进项发票以便认证。

不管您看没看见,我们都要完成以下30项工作:

以上都是宁夏账管家财务有限公司带给大家的服务哦,除了以上内容更有从事多年的老会计带你手把手的学习开票流程,指导开票中遇到的各种问题,解答更多的账务问题,为自己的企业添砖添瓦!

那么看了以上内容大家是不是对宁夏账管家财务公司有一定的认识啦

想要了解更多的信息就快快关注我们吧!

各种财税问题,在这里我们来帮你解哦!

联系方式

银川市兴庆区新华街中心巷中方富力城A座308室

联系人:张老师 13389582854

宁夏账管家财务有限公司联系电话:

0951--6839819(办)

校 长:徐文斌 13995295981

负责人:崔凡秀 13995098356

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)