在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-09-14 点击次数:5335

疫情之后,各大旅客运输公司推出了随心飞、随心乘、随心游……可到了要报销的时候,你们随心了,我要糟心了!

哪些能抵扣、怎么抵扣、怎么申报?今天小编就给大家盘点一下!

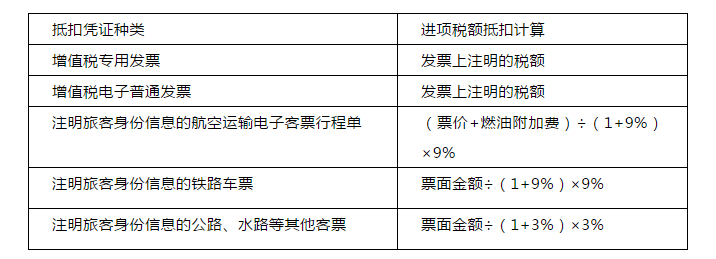

1.取得增值税专用发票,其注明的增值税额准予从销项税额中抵扣

比如滴滴专车、神州专车将来就要开增值税专用发票(提醒开电子普票发票也可以抵扣,详见第2条)

2.取得增值税电子普通发票的,为发票上注明的税额。(开票日期是2019年4月1日及以后)

地铁电子票

滴滴打车票

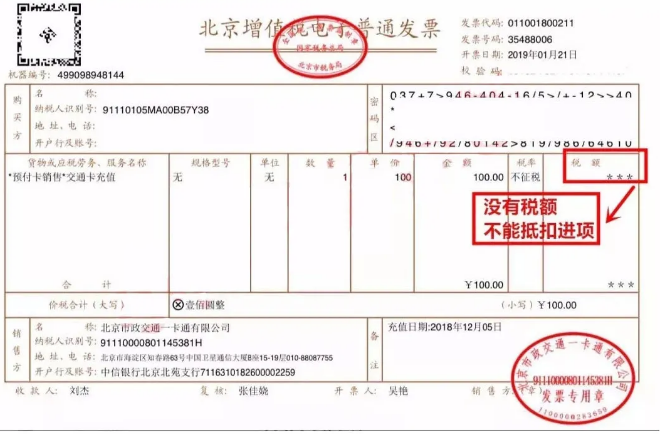

(1)如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

(2)未来的趋势,肯定很多旅客运输服务会开具增值税电子普通发票;

(3)为了发票大家抵扣,抵扣程序要勾选确认:一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

(4)发票抬头必须是单位的抬头(即使不要勾选确认的话)

(5)旅行社或网上订的飞机票,取得电子发票,如果发票税收编码属于“旅客运输”同时税率栏是9%/3%的,可以抵扣发票上注明的税额;如果发票税收编码属于“旅游服务”或税率栏是6%,不属于旅客运输,不属于合规的抵扣凭证,不能抵扣进项税额。

3.飞机票-航空运输电子客票行程单

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

提醒:

(1)开票日期是2019年4月1日及以后

(2)登机牌不行

(3)航空运输电子客票行程单一定要去查询真伪,实务中很多机票代理机构用的假的“电子客票行程单”,比如价格800元的机票,为了多收钱,给您的“电子客票行程单”价格是1800元,所以一定要查询。

查询网址:

http://www.caac.gov.cn/INDEX/HLFW/DZKPYZ/(中国民用航空局网站首页中部“电子客票验真”)

(4)客票上的字母含义:

CNY即人民币

CN代表"民航发展基金"

YQ代表"燃油附加费"。

(5)不需要勾选认证,也就是没有360日限制

(6)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

4.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(1)开票日期是2019年4月1日及以后

(2)不含退票费

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

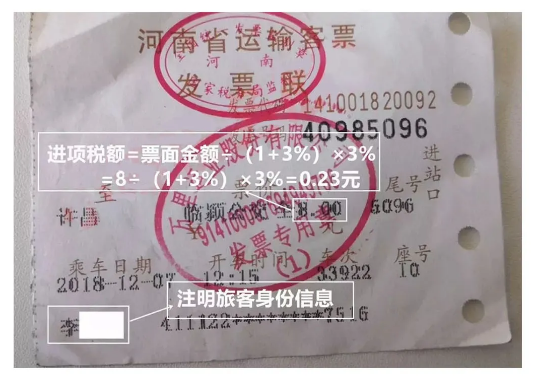

5.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(1)开票日期是2019年4月1日及以后

(2)从政策字面意思:客票上必须要“注明旅客身份信息”否则不能抵扣,具体大家关注后面政策补丁或总局口径。

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面

陷阱一:您的扣税凭证没有注明旅客身份信息

避雷点:除增值税专用发票和增值税电子普通发票外,其他旅客运输扣税凭证,都必须注明旅客身份信息,且纳税人手写无效。

陷阱二:纳税人从其他公司邀请的讲课专家支付的旅客运输费用

避雷点:增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人为非雇员支付的旅客运输费用,不能纳入抵扣范围。

陷阱三:您取得的航空运输电子客票行程单为国际运输服务

避雷点:能够参与抵扣的旅客运输服务必须是国内旅客运输,国际及港澳台旅客运输服务并不参与抵扣。

陷阱四:如果取得是“不征税”增值税电子普通发票,发票上没有税额(显示为***)

避雷点:增值税电子普通发票没有税额不能抵扣进项税额,只有发票有税额税率的,才可抵扣。

陷阱五:您企业取得的旅客运输凭证是给员工提供集体福利、个人消费等情形,或是是服务于免税或简易计税项目的

避雷点:只有与公司生产经营管理相关的国内旅客运输票据才可以抵扣,对于专门用于福利、招待、免税项目活动的出差票据不得计算抵扣。因此以上情况是不能够进行抵扣的,如果您进行了抵扣,请及时做进项转出。

在做旅客运输进项抵扣时,这3个细节一定要注意!

1、自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

注意:纳税人购进国际旅客运输服务不能抵扣进项税额。

2、根据规定,除了增值税专用发票和电子普通发票以外,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

注意:有些票据不会打印旅客身份信息,比如出租车发票、客运定额发票等,按照政策规定,这些未注明旅客身份信息的客票,暂不得抵扣增值税。

3、增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)