在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-09-22 点击次数:8419

教训惨痛!“其他应收款”长期挂账被罚上千万!老板和财务都要注意!不赶紧平账小心被罚!

广东省东莞市税务机关对K投资有限公司实施税收检查,针对企业违法行为,税务机关依法对其作出补缴企业所得税7454.2万多元,加收滞纳金1762.7万多元的处理决定,目前税款已全部追征入库。

涉及到其他应收款的要点:

K投资公司向银行、证券公司等多家金融机构贷款并支付利息费用,但并非全部用于本公司生产经营,而是被两家股东YH公司和HS公司长期占用。虽然在此过程中,两家股东公司有借有还,但K投资公司“其他应收款”项目始终保持较高余额。而K投资公司将这些借款资金产生的利息支出全部计入财务费用并在税前进行了列支。

检查人员认为,K投资公司的借款超过了自身经营需要,被股东企业长期占用并且未合理分担利息支出,因此企业需要对税前不合理列支的财务费用进行纳税调整。

近日,当地的税局在对王老板的公司税务稽查中,在公司的“其他应收款”下发现了这笔老板转走多年都没有归还的300万元“借款”。税务机关依法对老板这笔借走的300万依照“利息、股息、红利所得”计征20%个人所得税,合计:60万元,并对少扣缴税款处于百分之五十的罚款即35万元,共计:90万。 目前多数企业也都存在“其他应收款”乱挂账的现象,通过以上案例,希望大家引以为戒!下面小编就为大家梳理“其他应收款”的涉税问题。

其他应收款中包含其他各种应收、暂付款项,导致这个科目变成”百宝箱”,各种无发票的支出、不好解释的业务、挪用的资金等,很多会计都记在这里,以至于这个科目存在大量资金往来和长期挂账金额。

在此提示大家,随着“互联网+”时代的来临、信息化手段的加强,在多方位的监管下,企业通过“其他应收款”弄虚作假的风险越来越大,主要有以下四种情况,快来对比检查一下!

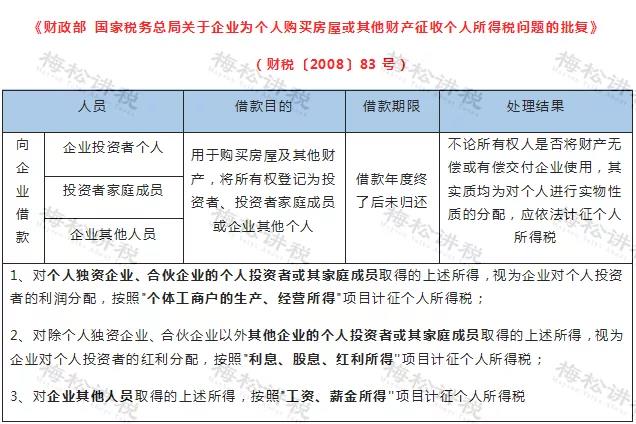

1、个人借款:企业无偿为股东或个人提供借款,通过“其他应收款”长期挂账。

个人所得税风险:

个人投资者从其投资企业取得的借款,期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。

对员工个人借款超期未归还且用于购买房屋或其他,视同工资薪金发放交纳个税。

增值税风险:

全面营改增后,借款属于 “金融服务”中的贷款服务,企业无偿为个人提供借款还应当视同销售服务,缴纳增值税。

2、隐藏不合理交易: 股东利用“其他应收款”隐藏不合理的交易、占用企业资金。

在税务稽查中,往来账户和关联交易是重点稽查对象,企业利用其他应收款挂账隐藏关联交易及占用资金等行为一旦被查处,不仅要补缴税款,还将面临严重的滞纳金和罚款。

3、隐匿收入: 通过“其他应收款”贷方挂账再冲销平账

企业利用“其他应收款”科目隐匿收入,属于通过少列收入的手段达到少缴应纳税款的目的,这种逃避纳税义务的行为将受到严厉的处罚。

4、隐藏短期投资:部分企业利用借款将短期投资通过“其他应收款”核算,再收回冲销

企业利用这种方式隐藏短期投资,截留投资收益,一旦被稽查将会面临严厉的处罚。

此外,根据2018年国税总局发布了《企业所得税税前扣除凭证管理办法》明确规定, 企业在境内发生的支出项目属于增值税应税项目的,对方依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

因此无论是投资者还是关联单位借款,为减少风险,建议借款之前走审批流程,签订借款协议,明确借款属性,并约定借款利息,企业按月或季计提借款利息并申报缴纳增值税。

其他应收款也是可以计提坏账准备的。对于实在收不回来的借款,会计做账时可根据会计政策计提坏账。按照坏账审批的程序,补齐相关内部审批文件并尽可能的找出相关合同、付款凭证以及催讨记录函件,在企业所得税汇算清缴时进行专项申报从而可以在税前扣除,但若不能得到税务的认可,需要在汇算清缴时做纳税调整。

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)