在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-10-26 点击次数:2135

1、增值税新政策:海南离岛免税店销售免税商品免征增值税和消费税。

2、税局明确这两个税只申报,不缴纳,还不违规!3、餐饮住宿、旅游娱乐、文化体育等生活服务收入,疫情期间免征增值税!

1、离岛免税店销售离岛免税商品,免征增值税和消费税。

2、离岛免税店销售离岛免税商品不得开具增值税专用发票。

3、离岛免税店兼营应征增值税、消费税项目的,需要分别核算离岛免税商品和应税项目的销售额。

4、离岛免税店需要将离岛免税商品的名称和销售价格、购买离岛免税商品的离岛旅客信息和税务机关要求提供的其他资料,实时向税务机关提供。

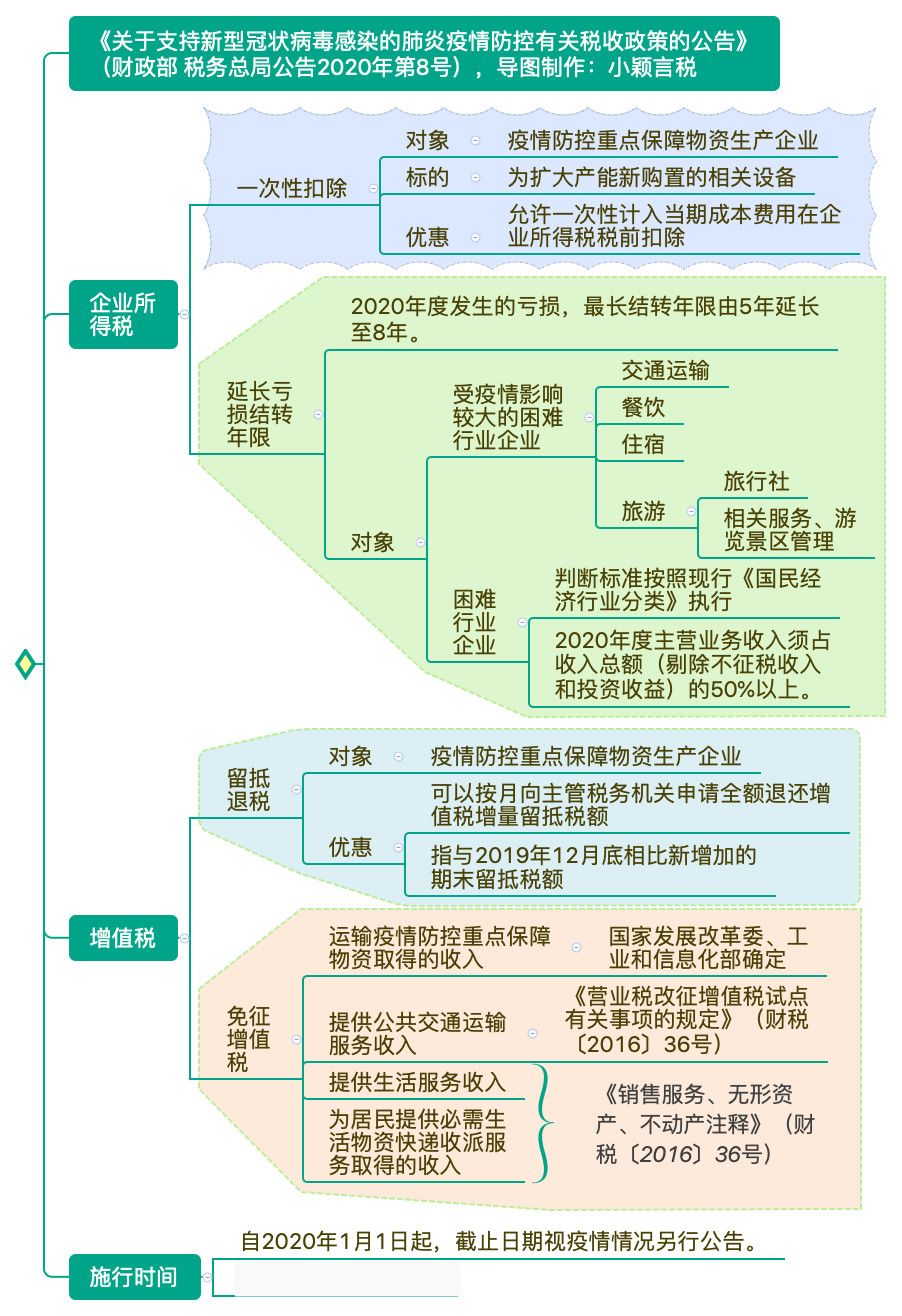

1、小型微利企业所得税延缓缴纳政策内容是什么?

小型微利企业在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。具体是指,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

新政重点内容,一图看懂:

对“纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税”。

划重点:

此文件小规模纳税人和一般纳税人享受的时候略有不同,比如最近有读者朋友们反馈,他们酒店是增值税一般纳税人,疫情期间生活服务有免税政策。为什么会出现这样的情况呢?根据财税〔2016〕36号文规定,纳税人发生应税行为适用免税、减税规定的,可以放弃免税、减税,依照规定缴纳增值税。所以,该公司住宿业务开具了专票,就视同整个住宿业放弃了免税政策。要么享受,全开免税发票,要么不享受,全部开具专票。所以说:税管员通知该公司今年开具的住宿费免税发票,全部补缴,是没有问题的。看到这里,请对照自查,是否开错发票,以免多缴税!

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)