在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2020-11-05 点击次数:2667

国家税务总局10月9号发布:多部门持续严厉打击虚开骗税违法犯罪

01

数十家劳务公司被查

翻看下面处罚公示,这数十家劳务服务公司都是在没有实际经营场所且未发生实际经营业务的前提下对外虚开增值税普通发票被税务稽查并处罚。

这也就是问题所在,所以很多建筑企业对劳务发票有“需求”。

2020年,税局将从这两个方面稽查劳务公司

一、劳务公司向建筑企业开具建筑劳务发票因此,建筑企业或其他企业接受无劳务派遣资质劳务公司开具的劳务派遣发票不可以在企业所得税前进行扣除。

03

上游公司走逃怎么办?

遇到上游走逃怎么办?这是我们会计人比较关心的问题,拿过来的发票没法入账了,老板着急,你也着急,一不小心还会补缴税款得处罚!看完下面你就知道应该怎么做了:

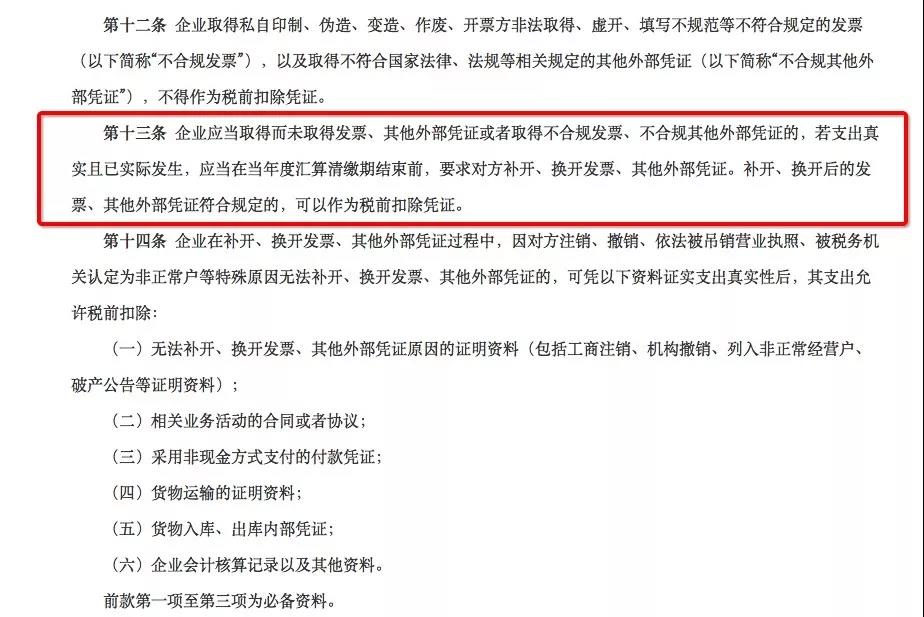

根据国家税务总局公告2018年第28号:

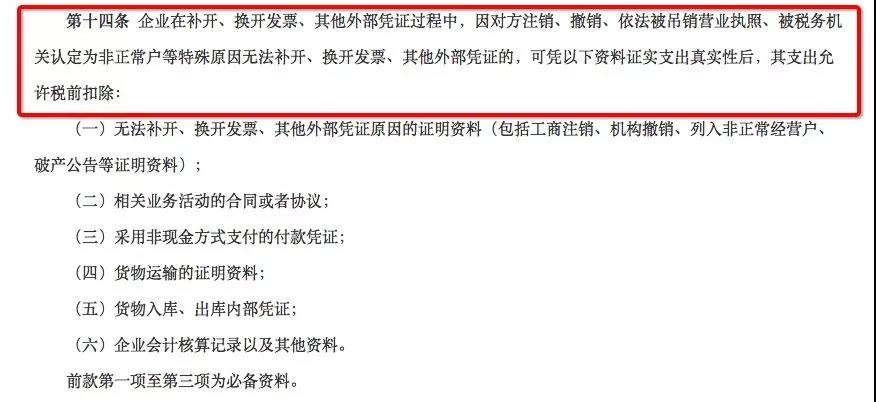

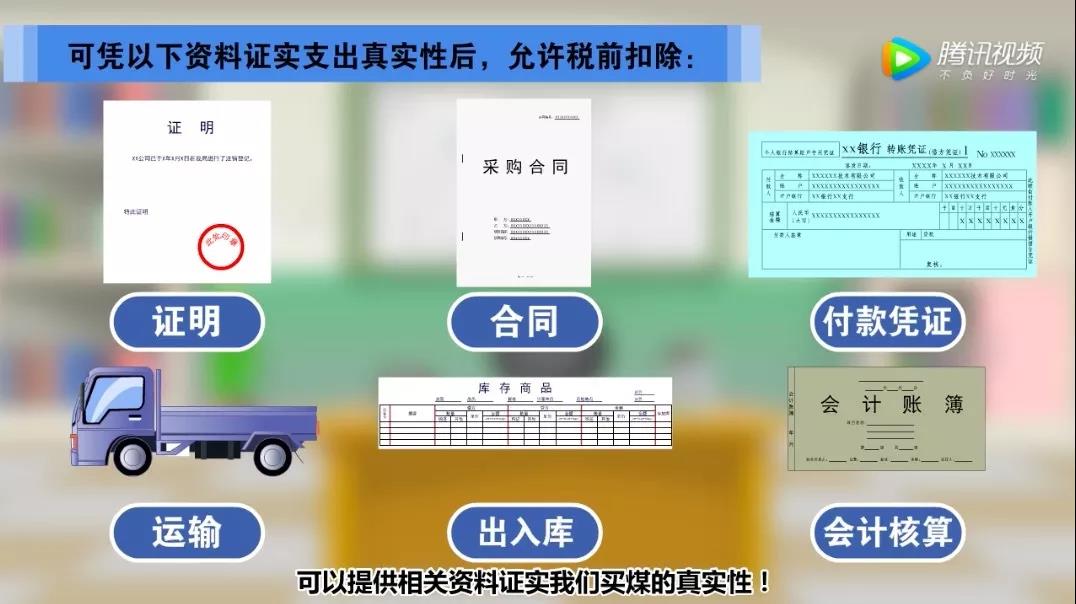

第十三条企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

在这里说几点:

1、必备材料第一个就是【证明】材料就是:工商注销、机构撤销、列入非正常经营户、破产公告等证明资料,这个只要被认定走逃,都是可以去有关部门开具的。

2、第二个就是:相关业务活动的合同或者协议;你得证明你的业务是合法的,你们真实存在的业务,如果你们连合同也拿不出,税务局的人又怎么会相信,你们之间是正规的业务往来。

3、第三个就是:采用非现金方式支付的付款凭证,目的还是让税务局的人相信你。

04

今天教你如何正确辨别虚开发票

首先从取得增值税发票企业的财务处理上看,往往有如下特征哦!

1、虚拟购货,签订假合同或根本没有采购合同;2、没有入库单或制造假入库单,且没有相关的收发货运单据;3、进、销、存账目记载混乱,对应关系不清;4、在应付账款上长期挂账不付款,或资金来源不明;5、从银行对账单上看,资金空转现象较为明显,货款打出后又转回;6、与客户往来关系单一,除“采购”“付款”外,无任何其他往来;7、与某个客户在采购时间上相对固定和集中,资金进出频繁;8、采购地区相对集中。

1、供应商大多是个体私营者且经营期限并不长,在这些企业中,有的未按规定进行年检,有的经营期限已过,有的则被工商部门吊销。2、经营范围广、品种齐全,如建筑材料、五金交电、化工原料、纺织塑料、汽车配件、电子产品、照像器材、农副产品等不一而足。 3、注册地址含混不清,东拼西凑,查无实处。4、有的企业根本不存在,而是盗用他人名号进行违法活动。

1、没有真实购销业务而取得的增值税发票不得抵扣;

2、未支付货款,或虽已支付又通过其它途径转回的,不得抵扣;

3、有真实的采购业务,但取得的增值税发票非销售方开具的,不得抵扣;

4、盗用他人名号开具的增值税发票不得抵扣;

5、经税务机关鉴定是假发票的不得抵扣。

1)通过国家税务总局网站https://inv-veri.chinatax.gov.cn/查询发票。2)通过各省税务局网站查询发票。3)通过12366语音自助查询发票。4)直接到税务机关查询。

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)