在线咨询:

0951-6028943全国服务热线:

0951-6028943校长 徐文斌 13995295981

负责人 崔老师 13995098356

胡老师13389584873 张老师13389582854

杨老师 13389584602 卓然老师18209681817

李老师 13389588943

地址:银川市新华街中心巷132号中房富力城A座3楼308室

发布日期:2021-10-16 点击次数:2990

四十不惑,美人依旧,可叹今非昔比。

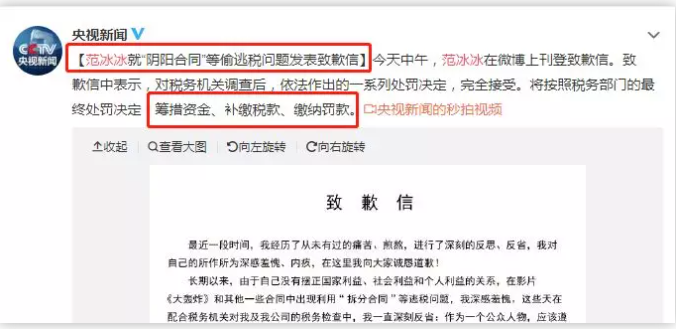

在郑爽因偷税漏税被罚2.99亿后,国家税务总局多次发文,严格监控娱乐圈税收问题,加强文娱领域从业人

员税收管理。国家广电总局也再次表态:三类劣迹艺人,永远不能转世复出。其中一条,就是“阴阳合同,

偷税漏税”。原本,身陷税务风波后,范冰冰还一直游走于娱乐圈的边缘,把复出的野心,装进卖惨、讨巧

和懂事的外衣里,去参加华鼎奖,去参演《355》,去西藏做公益,去东南亚其他国家拍杂志封面……甚至在

国家每个重要节日,她都在微博上转国媒的帖子,以示自己的家国情怀。去年10月,她作为特邀嘉宾,赴澳

门亮相第27届华鼎奖,以黑裙红唇大波浪的完美造型,上了热搜后,曾有人预言:范冰冰复出,指日可待。

如今看,这是一种误判。而对于我们来说,也许更关心去年因范冰冰事件而牵涉到的会计,他(她)现在到

底怎么样了?

范冰冰事件三年后她的会计怎么样了?

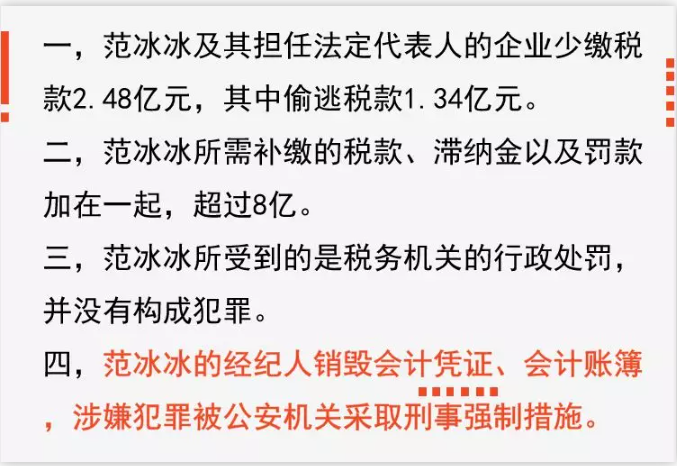

之前关注范冰冰事件的都知道,当时范冰冰个人缴纳了8亿多的罚款和税款,在税务机关对范冰冰及其经纪人

牟恩广(穆晓光)所控制的相关公司展开调查期间,牟恩广指使会计隐匿、故意销毁涉案公司会计凭证、会计

账簿,阻挠税务机关依法调查,涉嫌犯罪。这个是当年范冰冰事件的调查:

当时的调查结果显示:范冰冰的经纪人因为故意销毁会计凭证、会计账簿,涉嫌犯罪被公安机关采取刑事强制措施。

会计凭证、账簿一般都是由会计保管以及处理,当时会计人员到底有没有受到什么处罚暂未得知,但是大家很关心

这些会计怎么样了?

因毁会计凭证,老板、

会计、出纳6人入狱

为大家找个真实的案例:

一、为逃避税务稽查销毁会计凭证,老板、会计、出纳6人被判刑

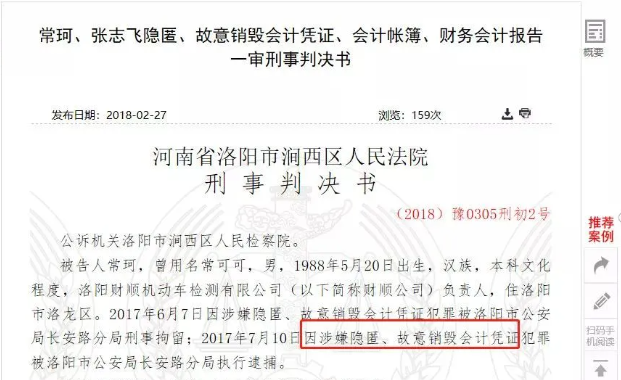

中国判决文书网2月27日发布:

每一位会计人员取得会计从业资格都需要经过长期学习、后续教育,成为会计人员来之不易。因

此,务必时刻将法律牢记在心,坚守会计职责底线,不要沦为他人非法行为的“殉葬”品。否则

,对不起自己多年的辛勤努力,又让家人为之伤心。

关于会计凭证的处理,Kavin老师提醒大家,一定要做遵守规定,不然吃亏的还是你自己,老师

整理了一些关于会计凭证的填制标准,需要的赶紧收藏起来!

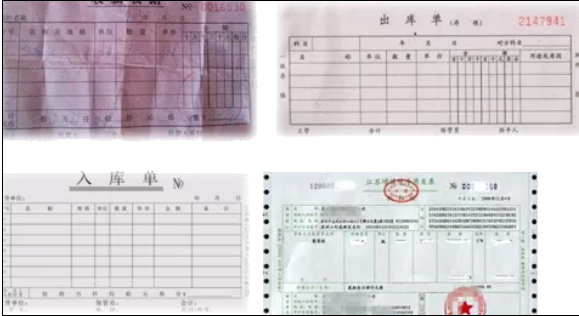

原始凭证

原始凭证是用于记录或证明经济业务的发生或完成情况的原始凭据,如收据、出库单、发料单

、发票等,需要注意的是,像购货申请单、银行对账单等不能 作为原始凭证。

记账凭证

记账填写内容主要包括:填制凭证日期、凭证编号、经济业务摘要、会计科目、金额、所附原始

凭证张数和填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

一、记账凭证的分类

主要分为收款凭证、付款凭证和转账凭证:

①收款凭证:记录现金和银行存款收款业务的记账凭证(如下图所示);

②付款凭证填制要求:付款凭证是根据审核无误的有关库存现金和银行存款的付款业务的原始

凭证填制的。付款凭证的填证基本相同,不同的制方法与收款凭是在付款凭证的左上角应填列

贷方科目,即“库存现金”或“银行存款”科目。

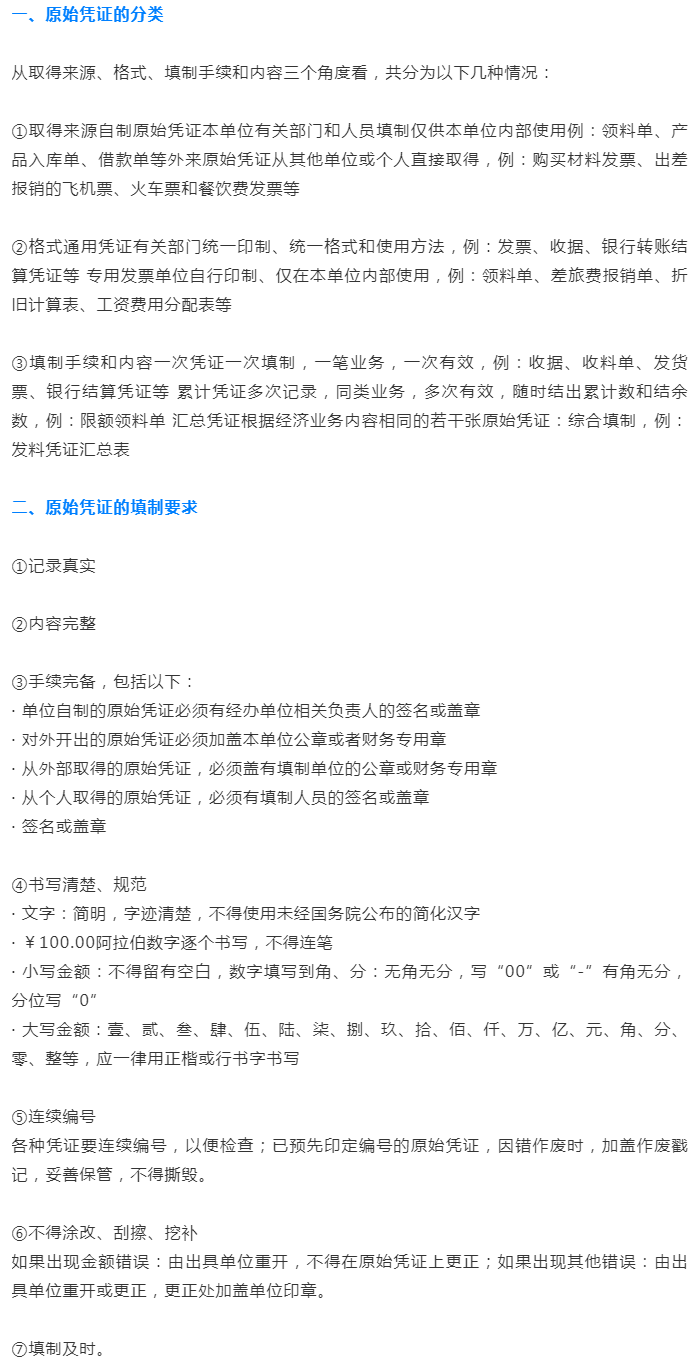

③转账凭证填制要求:转账凭证通常是根据有关转账业务的原始凭证填制的。转账凭证中“总账

科目”和“明细科目”栏应填写应借、应贷的总账科目和明细科目,借方科目应记金额应在同一行

的“借方金额”栏填列,贷方科目应记金额应在同一行的“贷方金额”栏填列,“借方金额”栏合计数

与“贷方金额”栏合计数应相等。

【例】2013年12月8日,车间生产甲产品领用A材料350公斤,单价72元,领用B材料560公斤,

单价31元。 借:生产成本——甲产品 42 560 贷:原材料——A材料 25 200

——B材料 17 360

以上就是我们为大家整理的关于原始凭证和记账凭证的一些知识点整理,get到小伙伴,相信

你对会计凭证的知识已经没有什么问题了。

凉飕飕的秋天已经向我们飞奔而来

银川会计培训中心旗下

宁夏账管家财务公司的 巅峰让利活动 火爆来袭!

抓紧活动的尾巴再嗨一场

“迎国庆”宁夏账管家代理记账公司活动即将隆重推出活动深受客户朋友支持

活动力度之大,你绝对想不到!

版权所有:银川会计培训中心 宁ICP备14000686号  宁公网安备 64010402000463号 技术支持:羽之科网络

宁公网安备 64010402000463号 技术支持:羽之科网络

负责人:崔凡秀(13995098356) 校 长:徐文斌(13995295981)联系邮箱:yckjpx@163.com

联系电话:0951-6028943 6839819 13309598437 13389588943 手 机:13389584873(胡老师) 13389582854(张老师)